El año pasado publicamos un estudio sobre las distintas campañas de financiación que se habían iniciado desde 2016 a 2020 (un total de 166). En ese análisis constatamos que, a pesar de la pandemia, 2020 había sido el mejor año de los cinco: se habían iniciado más campañas que en ningún otro (41), también era el año con más campañas finalizadas con éxito (36), el año que más se había recaudado (más de 500.000 euros) y el año con la media de mecenas por campaña más alta (292).

Pues bien, en 2021 no se ha seguido el ritmo creciente que se venía observando. Es más, en algunos índices no es que ni siquiera se haya mantenido, sino que ha bajado a los niveles de 2018 (o menos).

¿Se ha tocado techo entonces en 2020?

Vamos a verlo paso a paso.

Número de campañas que se inician.

En estos seis años (de 2016 a 2021) se han iniciado un total de 204 campañas. Recordemos que en estos análisis nosotros recogemos toda campaña de financiación pública de un juego de rol (o suplemento) en castellano, es decir, todas aquellas cuyas recaudaciones y número de aficionados que han aportado al proyecto son públicas (sin importar que la propia editoral la llame "mecenazgo", "campaña" o "preventa").

Como en años anteriores, no incluimos aquellas campañas de accesorios o aquellas en las que el juego de rol o suplemento no es el producto principal de la campaña. Así, por ejemplo, en lo que a 2021 se refiere no hemos incluido en este estudio la campaña ¡Cuatro libros de rol y juegos de mesa! por ser el producto principal que se financia una novela (El señor Kamishibai), aunque esta incluya una aventura para jugar con los personajes de la misma (el resto de libros ya han sido editados anteriormente). Para el resto de campañas que tampoco se han tenido en cuenta en años anteriores se puede ver el estudio que publicamos el año pasado relativo a 2016-2020 (enlace aquí).

Una vez hechas estas aclaraciones, vemos que en 2021 se han iniciado un total de 38 campañas, tres menos que en 2020.

En principio, tres campañas no parece que sea una cifra como para alarmarse (aunque ojo, el ejercicio 2021 también está por debajo del año 2019). Sin embargo, si tenemos en cuenta que, de estos seis años, es el primero que no supera al anterior, y que en novedades que han llegado a las tiendas esa tendencia no solo no se ha roto en 2021 sino que se ha incrementado y bien (más información aquí), este retroceso sí resulta más significativo.

|

| Aquí, por ahora, no parece haber techo. |

La (x) significa que la campaña no ha logrado su objetivo, ya sea agotando su duración o cancelándola sus responsables antes de que acabe, que para nuestro caso es igual.

Campañas sin éxito

Encontramos aquí otro dato interesante. A pesar de que se han iniciado menos campañas que en 2020 (y 2019), el número de campañas que no han conseguido la financiación en 2021 es de siete, es decir, de los seis años analizados, 2021 es el segundo año con peores resultados en este campo (solo por debajo de 2017, que en su día ya señalamos que fue un año malo).

De estas siete campañas, seis son de juegos españoles (solo La Odisea de los Dragones es una licencia). Esta es una tendencia que se repite cada año, es decir, que siempre hay mayoría de campañas nacionales sin éxito que de licencias extranjeras, aunque no debe alarmarnos ya que también es cierto que siempre se inician más campañas de juegos diseñados aquí que de traducciones (para más detalles sobre esto, ver esta otra entrada).

En esta otra gráfica podemos observar que 2021 es, de los últimos cuatro años, el año con menos campañas finalizadas con éxito (31).

|

| En azul tenemos el número de campañas que se inician cada año, en rojo las que tienen éxito y en verde las que no. |

Especialmente llamativo es la comparación con el año 2018, que tiene más campañas con éxito que 2021 a pesar de que se iniciaron menos.

Recaudación total

El año pasado el conjunto de campañas con éxito (36) recaudaron un total de 512.435,32 €. Parece lógico que, si en 2021 ha habido menos campañas con éxito (31), el total recaudado sea menor (aunque tampoco tiene que ser necesariamente así, pues 31 campañas podrían recaudar más que 36).

En efecto, se ha recaudado menos; esas 31 campañas de 2021 han recaudado un total de 381.531,78 €, es decir, 130.903,54 € menos que en 2020. Como vemos en la siguiente gráfica, se rompe esa línea creciente que se había iniciado en 2018.

Otro dato interesante que no se nos había ocurrido analizar el año pasado es la recaudación media por campaña y año. En esta última gráfica podemos observar que la recaudación media por campaña del año 2021 es la segunda más baja de los últimos seis años, solo por encima de 2018.

Como dato, Villa y Corte es la campaña que más ha recaudado de 2021, con un total de 69.373,46 €. Esto ha hecho que entre en la lista de las campañas con mayor recaudación de los últimos seis años. Por cierto, que es la única campaña de las diez de un juego español.

Los mecenas

El índice de mecenas totales es la suma de todos los mecenas "individuales" que han aportado en el conjunto de las campañas con éxito.

Verkami y otras plataformas indican el número de "aportaciones", no el número de mecenas individuales. Es decir, en muchas campañas que un mecenas opte por la recompensa básica, el envío a Europa, una camiseta, un suplemento antiguo (o nuevo) y una taza se contabiliza como "cinco aportaciones". Para nosotros eso es un único mecenas. Es por eso que revisamos todas las campañas para averiguar el número de mecenas (personas, tiendas o asociaciones) que optan por la recompensa que se busca financiar (ya sea esta en formato físico o digital).

Pues bien, como podemos observar en la siguiente gráfica, 2021 es el cuarto año con menos mecenas totales (solo lo superan 2016 y 2017). Además, se rompe una vez más la tendencia de crecimiento iniciada en 2018.

Otra cuestión es la media de mecenas por campaña y año. Y este sí puede ser un resultado muy preocupante ya que 2021 presenta la segunda media más baja de los seis últimos años (al tope, una vez más, se llegó en 2020).

Como dato, la campaña de 2021 con más mecenas ha sido la de Extinción, con un total de 820 mecenas individuales. Esto ha hecho que entre en la 4ª posición de la lista de las campañas con más apoyo de los últimos seis años.

-------------------- Editado --------------------

Jacobo Fernández-Vargas se ha ofrecido a hacer un análisis complementario de algunos de estos aspectos utilizando la mediana en lugar de la media (ver comentarios). Además, ha analizado la aportación media, un elemento que nosotros nunca habíamos hecho. Sin más, os dejo con sus palabras.

Utilizando los mismos datos que mostramos arriba sobre las campañas del año 2021, hemos realizado unos análisis adicionales para explorar más el efecto de la pandemia entre otras cosas.

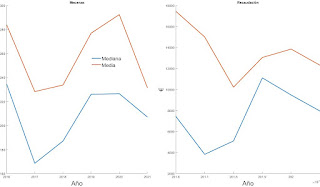

Lo primero que hemos hecho ha sido comparar los resultados de mecenas y recaudación anteriores, pero utilizando la mediana en vez de la media (se muestran ambas en la imagen).

¿Qué es la mediana?

Para aquellos que no lo sepan, la mediana de una serie de datos es el valor que hace que haya un 50% de los valores por encima y otro 50% por debajo de ese valor. Un ejemplo rápido, imaginemos una empresa con el jefe y 2 empleados. El salario de los empleados es 1.000 € y 1.200 €, mientras que el del jefe es 10.000 €. La media de los salarios sería 4.066 €, mientras que la mediana sería 1.200 € dado que hay un valor por debajo (1.000 €) y uno por encima (10.000 €). La mediana se suele utilizar para analizar este tipo de datos que tienen distribuciones con extremos como los que nos encontramos en los mecenazgos donde hay campañas que recaudan 80.000 €. Si la media y la mediana coinciden, significa que los valores de la serie no están sesgados (es decir, no hay muchos más valores altos que bajos o viceversa).

Mediana de Mecenas y Recaudación

Lo que vemos en la mediana de mecenas es que ya en 2020 se empezó a ralentizar la cantidad de gente que aportaba dinero en los mecenazgos. Sin embargo, la caída es mucho menos pronunciada en la mediana que la media ¿Qué significa esto? Que los proyectos que más se han visto afectados en lo que a mecenas se refiere, son los mecenazgos con una cantidad muy alta de mecenas mientras que los proyectos con un número más reducido de mecenas se han visto relativamente menos afectados. La causa de esto es muy probablemente la crisis de COVID.

Curiosamente la mediana de la recaudación sí se ve más afectada que la media en el año 2020 y sigue una tendencia bajista en 2021. Es decir, que los proyectos que se han visto más afectados en cuanto a recaudación son, curiosamente, los que menos recaudaban.

¿Como podemos explicar esta aparente incoherencia? Los grandes proyectos han recibido menos mecenas, pero han perdido mayormente los mecenas que menos ponían. Mientras que los mecenazgos menos exitosos han perdido relativamente menos gente, pero estos formaban el mayor grueso de sus ingresos. Imaginemos que los mecenazgos son compañías aéreas. Emirates ha perdido muchísimos más clientes que Ryanair, pero los que volaban en primera clase y superiores en Emirates han seguido viajando, mientras que en Ryanair como todos los clientes pagan más o menos lo mismo, sus perdidas han sido mayores. Considerando que al fin y al cabo los juegos de rol son un producto de lujo (en el sentido que no son esenciales), estos resultados son coherentes con la situación de pandemia, donde los individuos que mejor estaban se han visto afectados poco, mientras que los que estaban dentro de la ‘clase media’ se han visto más afectados y han perdido mayor capacidad de compra. Esto hace que primero se prescinda de elementos de lujo, como puede ser el rol, antes que de la comida o la electricidad, como es normal.

Aportación media

El otro análisis que hemos hecho es sobre la aportación media a los mecenazgos. Esto se obtiene dividiendo la recaudación de cada proyecto y dividiéndola por el número de mecenas. Una vez que tenemos esa serie, podemos calcular la media para cada año.

En este caso hemos separado los datos entre los proyectos que financiaban manuales básicos y aquellos que financiaban suplementos. Como podemos ver, hay una tendencia alcista que no parece haber sido afectada por la pandemia. Esto es coherente con lo que hemos dicho anteriormente. Por otro lado, parece que la gente cada vez está dispuesta a gastarse más dinero en proyectos de rol. Esto puede ser, entre otras cosas, porque los proyectos son cada vez más caros (costes de producción, subida del IPC, etc.) o porque la gente está realmente dispuesta a gastarse más dinero en sus hobbies. Es difícil separar ambos factores con los datos disponibles. Lo que sí que es interesante es que la aportación media se coloca cerca de los 55 € en 2021, siendo esto un precio relativamente elevado para lo que suele costar un manual durante la campaña de financiación. Es decir, que la gente tiende a comprar más cosas más allá del manual principal.

Por otro lado, es interesante ver la diferente evolución que han tenido los mecenazgos de los libros básicos y los suplementos. Mientras que en 2016 había una diferencia enorme, siendo la aportación media a los manuales básicos casi el doble que los suplementos, esta diferencia se ha ido reduciendo hasta que apenas hay una diferencia de unos 5 € entre ambas vertientes. Esto nos indica que la gente está dispuesta a gastarse más dinero cada vez en los suplementos. Esto probablemente ayude a que las editoriales consideren continuar una línea en vez de tener que sacar manuales básicos constantemente. Esto también puede mejorar la calidad de los productos finales, dado que los mecenas esperan mayor calidad de productos con un precio similar al de un manual básico.

---------------------------------------------------

Otros datos

A continuación presentamos otros datos que, en principio, no reflejan si el sector se ha estancado o no, pero que también hemos venido analizando en años anteriores y creemos que son interesantes. Además, tienen en común que, frente a los factores anteriores, estos no han cambiado prácticamente en los seis años analizados.

En primer lugar tenemos la relación entre campañas de juegos diseñados en nuestro país y licencias extranjeras. Como podemos observar en la gráfica, siempre se han iniciado más campañas de juegos (o suplementos) nuestros que de fuera.

Por otro lado, también es una constante a lo largo de todos estos años que se inician más campañas de juegos básicos que de suplementos.

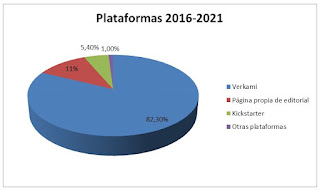

Con respecto a plataformas, Verkami sigue siendo la plataforma preferida de los autores y editores de juegos de rol en castellano. En la primera gráfica se compara el porcentaje de las campañas que se han iniciado en Verkami y el resto de páginas y plataformas en cada año.

En la gráfica anterior vemos que, en estos seis años, más del 80% de las campañas se han hecho en Verkami, un 11% en las páginas propias de las editoriales (HT Publishers, Nosolorol, The Hills Press, Demonio Sonriente y Espada Negra), un 5,4% en Kickstarter y un 1% en otras plataformas (como Go Fund Me o Ulule).

Por último, sigue habiendo una preferencia por la versión física más que la digital. Así, de las 38 campañas que se han iniciado en 2021 solo una era exclusiva en digital (Academia TITÁN). Por contra, campañas que no permitían aportar solo por la versión digital encontramos cuatro: Indaba, Diario de Aventurero de 5ª Edición, Old School Essentials y La sombra funesta de las ruinas de Rocavieja.

Evidentemente, la mayoría de campañas permiten optar tanto por la versión digital como por la física. Así, en estos seis años, de las 204 campañas que se han iniciado 172 permitían los dos formatos (un 84,3%), 25 no permitían la versión digital por separado (un 12,3%) y 7 solo permitían la versión digital (un 3,4%).

Conclusiones

En fin, está claro que en 2021 ha habido un retroceso con respecto a 2020 (el mejor año de los seis en muchos índices). Así, se han iniciado menos campañas, el número de campañas sin éxito ha subido, se ha recaudado menos (en total y de media en cada campaña) y ha habido menos mecenas totales y de media en cada proyecto. Además, como hemos visto, muchos de estos índices no es que no estuviesen a la altura de 2020 sino que están por debajo de otros cuantos años.

Volvemos a hacernos la pregunta del principio: ¿se ha tocado techo en 2020? Y si fuese así, ¿qué ha podido pasar para que en 2021 haya habido menos mecenas y menos campañas con éxito?

Un primer factor que se podría conjeturar es el de que las campañas de 2021, en su conjunto, no han sido tan atractivas como las de 2020 y por eso han movilizado a menos mecenas, pero este factor puede ser muy subjetivo.

Otra causa que podemos apuntar es que en 2021 han llegado muchas más novedades a las tiendas que en 2020 (218 frente a 173), por lo que es posible que una buena parte del dinero de los aficionados se haya ido a la compra tradicional.

En este sentido, en 2021 también ha habido un gran número de preventas y reservas con grandes ventajas (gastos de envío gratis, descuentos, regalos de productos exclusivos como hojas de PJ o mapas, versión digital en el mismo momento de la compra, etc.). Sin duda, todo el dinero que se ha ido a estas preventas seguro que ha influido en que los mecenazgos reciban menos aportaciones.

En fin, ¿qué pensáis vosotros?

----------

Mecenazgos roleros: estudio y análisis (2016-2020)

Sobre los mecenazgos que no se han financiado (2016-2021)

-----------

Recuerda que puedes seguirnos a través de Facebook, Twitter o Rol+.

Muchas gracias, como autor esta información es sumamente útil. Me parece un análisis bastante interesante. Sin embargo, no estoy del todo deacuerdo con las conclusiones. Creo que no se le está dando suficiente importancia a la pandemia. Si bien en 2020 fue el pico de aportaciones/campañas/etc, eso también se debe a un factor inercia. Muchos de los proyectos financiados durante 2020 venían preparandose desde uno o dos años antes, lo que crea un efecto inercia. Probablemente durante 2022 todavía no se remonte debido a esto mismo y no sea hasta 2023 que se empiecen a ver una subida (creo yo). Obviamente hay otros factores, como la inmensa subida de precios de la impresión y otros servicios que hace que no sea tan rentable hacer campañas de financiación como modelo de negocio. Un dato que creo que le falta a este análisis (si lo incluiis sería genial), es la aportación media por mecenas. Esto se puede calcular de 2 maneras, una simplemente dividiendo recaudado / mecenas, pero también calculando la media por cada campaña y luego calculando la media de esas medias. Creo que la segunda forma es más indicativa.

ResponderEliminarPor último, otra cosa a tener en cuenta es que estoy seguro que estos datos están muy sesgados, por lo tanto usar la mediana probablemente sea más representativo que la media. Si me mandais los datos, yo encantado de haceros esos análisis para que los publiqueis.

Sí, el tema de la pandemia es muy interesante, sin duda. Por ejemplo, en el mundo del libro he leído en varios medios que la venta de novelas aumentó por el confinamiento forzoso y el voluntario que muchos han puesto en práctica (en 2020 se pasó mucho tiempo en casa). En el ámbito del rol yo esto lo he notado en un par de amigos que durante el confinamiento volvieron a jugar después de muchos años e incluso se compraron dos juegos. Ahora, en 2021 han vuelto a sus quehaceres y no han vuelto a comprar... Con esto quiero decir que lo mismo en 2020 ha habido un boom artificial debido al confinamiento (cuando todos nos esperábamos, al principio, todo lo contrario) que luego no se ha repetido en 2021.

EliminarEn cuanto a los datos, por supuesto, dame tu correo o escríbeme a roldelos90@gmail.com y te los paso encantado.

Yo creo que sí se ha tocado techo porque se percibe una sensación de hartazgo de mucha gente con los mecenazgos: falta de tiempo para asimilar todo, mucho gasto, libros que no se entregan, incluso falta de espacio ya para colocar tanto libro. Y 2022 creo que será peor porque verkami algo ha perdido con esto de cobrar al instante. Así que aquellos que no tengan plataforma propia para hacer una preventa lo van a tener más difícil.

ResponderEliminarSí, la sensación de hartazgo yo también la he percibido y también la están comentando ahora mismo en las redes sociales.

EliminarY la novedad de Verkami de cobrar en el acto (salga o no, aunque te lo devuelvan después) pues también puede que haya influido; recordemos que la mayoría de campañas son en Verkami. Es otro de los factores que también me han dicho en Facebook y Twitter, además de la saturación y la falta de originalidad de muchos proyectos.

Hola, yo padezco el síndrome de las estanterías llenas y de tener más rol del que voy a leer en mi vida. Conclusión reducir al máximo la compra de rol, y al mínimo los verkamis. Un saludo.

EliminarParece una anécdota lo de la falta de espacio físico, pero realmente influye.

EliminarEsto se puede solucionar con la compra de versiones digitales pero los mecenazgos de hoy en día solo salen si hay mayoría de mecenas que optan por la versión en formato físico.

Grandísimo artículo. Veremos este año si es una tendencia a la baja o no. Mil gracias por este estudio.

ResponderEliminar¡Muchas gracias!

EliminarEn mi caso me he llevado una sorpresa porque, aunque voy recopilando todas las campañas a lo largo del año, no es hasta que finaliza la última que no me pongo a analizar los datos. Y la verdad es que, después de ver que en cuanto a novedades 2021 ha sido mejor que 2020, en este segmento me esperaba lo mismo.

Gran análisis. Lo del hartazgo también lo he percibido. Hasta hace poco bastaba que se anunciara un mecenazgo para que muchos aficionados se metieran de cabeza. Pero después de algunos fiascos aportar a un proyecto ya se medita más.

ResponderEliminarHabrá que estar atentos a los primeros mecenazgos de 2022 a ver qué tal.

EliminarGran artículo. Poco que añadir a lo ya comentado: la pandemia ha hecho mucha pupa y creo que ciertas "fisuras" del modelo de mecenazgo son cada vez más perceptibles: desde el cambio de Verkami a cobrar en el acto, que podría provocar un salto a Kickstarter (a la que también le podría afectar el "blockchaingate") hasta la, para mí, cada vez mayor incertidumbre de saber cuál será la calidad del producto cuando nos llegue: para eso, casi mejor te lo miras en la tienda antes de comprarlo y ahí sales de dudas. A todo lo cual habría que sumar un presumible, o no, inminente estallido de la burbuja de novedades (que, ciertamente, no parece palpable por los números de novedades que comentas).

ResponderEliminarEstá el panorama "interesante", por decirlo así...

Exacto, el no saber si el retraso va a ser mucho o poco y si luego el libro va a estar bien impreso hace que muchos se esperen (en ese sentido las preventas están dando más seguridad).

EliminarLo malo es que algunos proyectos no salgan y entonces tampoco llegarán a las tiendas.

Acabamos de añadir otros análisis adicionales, obra de Jacobo Fernández-Vargas (al que desde aquí, le doy las gracias una vez más).

ResponderEliminarPor un lado, Jacobo ha analizado los mecenas y la recaudación con la mediana en lugar de la media. Como podemos ver en su gráfica, en los mecenas la caída de 2021 con respecto a 2020 se sigue dando, aunque con la mediana es menos pronunciada que con la media. Con respecto a la recaudación, la caída sí parece más pronunciada en la mediana que con la media, o al menos eso me parece a mí (para más detalles, ver su análisis en la misma entrada).

Por último, también ha analizado la aportación media, un elemento que nosotros nunca habíamos realizado. Curiosamente, de 2020 a 2021 la aportación media sube, es decir, aunque ha habido menos mecenas estos han gastado más. Jacobo señala que puede deberse a la subida del precio de los manuales o a que los mecenas están dispuestos ha gastarse más dinero en rol. Por otro lado, y como la aportación media de 2021 se sitúa en 55 €, un precio elevado para los manuales que normalmente se ven en las campañas, parece evidente como bien señala Jacobo que el aficionado está comprando más cosas además del libro que se está financiando.

Sería necesario tener más datos y otros análisis, pero esto podría deberse, como le he comentado a Jacobo, a que en los últimos años yo por lo menos he apreciado un aumento de las campañas que ofrecen más productos adicionales como ADD-ON, elemento este que siempre ha existido, pero que en mi opinión creo que se ha ido incrementando con los años.